每經記者 張壽林⠦𗨨馬子卿⠀

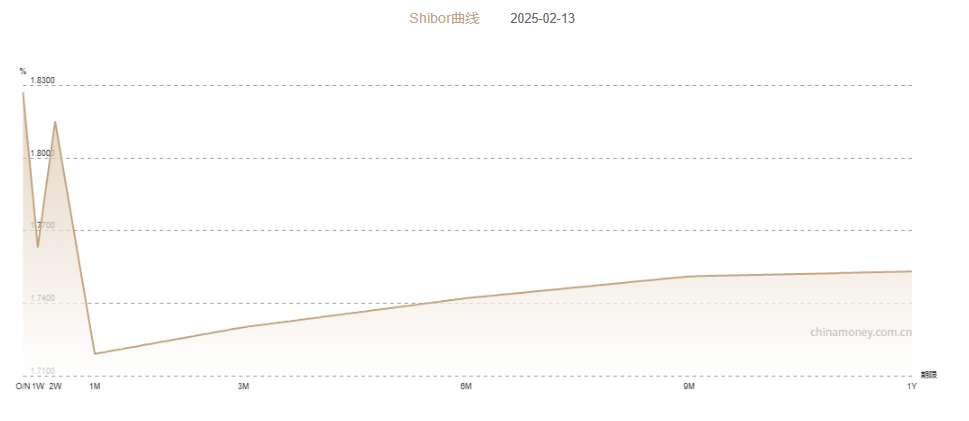

間同業拆放利率最新數據顯示,長短端出現倒掛。2月13日,7天期SHIBOR報1.7630%,一個月期SHIBOR報1.7190%,低於7天期報價。而7天期SHIBOR又低於隔夜SHIBOR,後者最新報1.8270%。

圖片來源:中國貨幣網

圖片來源:中國貨幣網進一步看,開年以來一個月期限以下SHIBOR,與一個月期限以上SHIBOR倒掛持續,特別是隔夜SHIBOR近期持續高於其他期限,2月12日才有所回落,但仍處於高位。

固定收益首席分析師張旭接受《每日經濟新聞》記者采訪時指出,長短端利率倒掛,體現出投資者對未來一段時間內資金利率下行的預期。中郵證券固定收益首席分析師梁偉超接受《每日經濟新聞》記者采訪時表示:“近期隔夜與7天期利率倒掛,是春節前後資金相對偏緊的一個表征。隨著節後流動性出現季節性寬鬆,隔夜與7天期倒掛有所緩解。”

一個月之上與之下期限SHIBOR持續倒掛

2月13日,1M期SHIBOR報1.7190%,而一個月以下期限SHIBOR均高於此,其中14天期SHIBOR報1.8150%,7天期SHIBOR報1.7630%,隔夜SHIBOR報1.8270%。

圖片來源:中國貨幣網

圖片來源:中國貨幣網進一步看,這種倒掛持續發生。節後第一個交易日2月5日至今連續7個交易日,一個月以下期限SHIBOR持續高於一個月以上期限SHIBOR。而且,隔夜SHIBOR近期也整體上高於7天期SHIBOR。概言之,長短端利率倒掛現象明顯。

圖片來源:中國貨幣網

圖片來源:中國貨幣網SHIBOR是單利、無擔保、批發性利率,屬於公開市場一級交易商或外匯做市商報價後算數平均的結果,相對而言,質押式回購利率DR是實際交易的結果。“一個是報價,一個是實際成交價,二者是相互參考的關係。”梁偉超在接受每日經濟新聞記者采訪時指出,SHIBOR本身是報價,並非實際成交價。

此外,D與D近日也發生倒掛。2月7日至2月10日,DR001均高於DR007。不過,近2個交易日隨著DR007上行,倒掛現象不再持續。張旭認為,利率變化經常是由短及長傳導的,且短期限資金利率的波動往往較長期限的更大一些,因此形成了利率期限結構的階段性倒掛。

圖片來源:中國貨幣網

圖片來源:中國貨幣網“SHIBOR隔夜和7天期的走勢,與DR走勢大體一致。”梁偉超接受記者采訪時表示,隨著節後季節性寬鬆,DR隔夜與DR7天期倒掛相對有所緩解,這與SHIBOR的倒掛修複,整體層麵基本一致。

梁偉超進一步表示,同業存單相對而言屬於偏長期限,一個月以上特別是三個月以上期限SHIBOR大體與相應期限同業存單價格水平變動一致,隻不過後者體現於成交價。

同業存單發行利率以市場化方式確定,並在SHIBOR基礎上加減點生成。同業存單的期限為1個月及以上,特別是以3個月及以上中長期限為主。

對於近期資金麵,梁偉超表示,節後第一周,資金麵進入季節性寬鬆修複狀態。從春節前後資金的季節性走勢來看,曆年節後現金回流可能會帶來兩周左右的流動性季節性寬鬆,參考以往,節後均有萬億元左右的現金回流,從而帶來節後資金麵的季節性放鬆。他表示:“與往年春節前後資金的季節性走勢相同,今年節後資金價格季節性轉鬆,主要來自居民節前取現資金的回流,但預計資金寬鬆的幅度和深度有限。”

進一步強化逆周期調節

從利率傳導角度看,張旭近日表示,當前10年期國債收益率,低於14天期公開市場操作利率。他認為:“在收益率曲線長端適度上行之前,資金市場是不宜明顯寬鬆的。”DR007曆史數據顯示,近期該項運行水平持續高於公開市場業務中7天期逆回購利率。張旭認為:“政策引導資金利率階段性地高位運行。今年1月市場有人押注央行“不敢”引導資金利率上行,現在看已經被證偽了。”

從近期貨幣政策操作看,上周貨幣淨回籠10213億元,不過上個月淨投放12433億元。梁偉超表示,1月中旬前後央行OMO操作規模整體較為謹慎,14D逆回購的操作時間也遲於往年。直至節前最後2個交易日,央行OMO淨投放嗬護資金麵平穩“過節”,對於節前逆回購存量規模升至2.6萬億元的曆史高位,節後三天逆回購合計淨回籠約1.02萬億元,逆回購存量規模處於季節性均值水平,整體實現平滑到期。

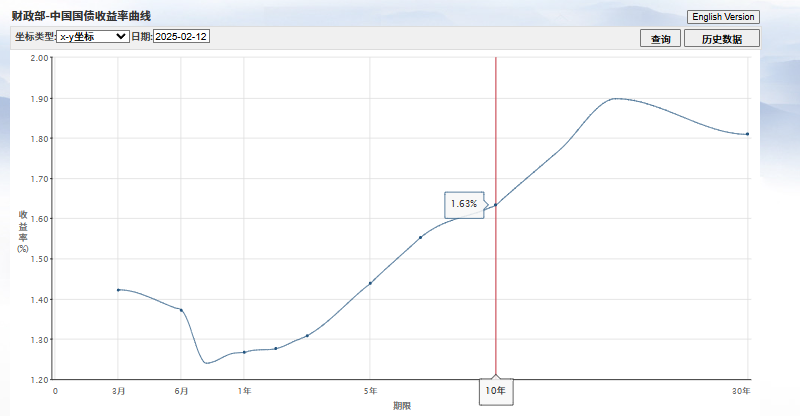

從國債收益率看,長端國債收益率走勢受到央行關注。1月14日,國新辦舉行“中國經濟高質量發展成效”係列新聞發布會,介紹金融支持經濟高質量發展。其間,人民銀行相關負責人士表示:“人民銀行尊重市場,尊重每一個自擔風險、自主決策市場參與者的選擇,也高度重視國債收益率變化所反映的市場信息。”

圖片來源:財政部網站

圖片來源:財政部網站針對國債價格風險問題,人民銀行加強了宏觀審慎管理,多次提示風險,強化市場監管,並且在一級市場發行較少的時間段,暫停在二級市場買入操作,轉而使用其他工具投放流動性。

對於下階段貨幣政策,人民銀行副行長宣昌能在1月14日國新辦舉行的“中國經濟高質量發展成效”係列新聞發布會上表示,宏觀經濟政策還將進一步強化逆周期調節,將根據國內外經濟金融形勢和金融市場運行情況,擇機調整優化政策力度和節奏,支持實現全年經濟社會發展目標。綜合運用利率、存款準備金率等多種貨幣政策工具,保持流動性充裕,保證寬鬆的社會融資環境。強化利率政策執行,在保持金融業健康經營基礎上,進一步降低社會綜合融資成本。科學運用好結構性貨幣政策工具,發揮好貨幣政策工具的總量和結構雙重功能。

相关文章

发表评论

评论列表