炒股就看,權威,專業,及時,全麵,助您挖掘潛力主題機會!

中金點睛

春節以來,DeepSeek與特朗普關稅成為全球資產波動的新變數,也牽動著投資者情緒乃至中美的宏觀敘事。一方麵,DeepSeek引發對中國AI產業與資產的價值重估,也衝擊2023年以來美國AI“一枝獨秀”的敘事;另一方麵,特朗普啟動對外加征關稅,其政策的反複也加劇對美國通脹前景、市場情緒及對國際貿易格局的擔憂。

事實上,AI和關稅這兩大變量與國際收支表的“兩本賬”(金融賬戶與經常賬戶)息息相關,且互相關聯。AI趨勢吸引資金流入,直接影響金融賬戶(反映金融資產交易),關稅政策則影響進出口,改變經常賬戶(反映實際資源流動)。原則上,一個經濟體的經常賬戶餘額與資本及金融賬戶餘額(包括儲備資產)等於零,因此一者的強弱也已影響另外一者。

那麽,金融賬戶(AI)和經常賬戶(關稅)分別如何影響中美經濟與資產走勢?DeepSeek所引發的AI新敘事又會如何影響美國的關稅甚至美元政策?中國該如何應對潛在的外部擾動?廣場協議後德日的不同應對經驗有何借鑒?投資者麵對這些問題時往往會發現一個很現實的挑戰,即需要對政策方向做出強假設。我們在本文中提供一個“兩本賬”的新角度,希望減少對強假設的依賴,從實際約束和自然規律角度回答以上問題。

美國:金融賬戶盈餘 vs. 經常賬戶赤字;AI吸引資金流入支撐美元和經濟,形成正反饋;AI走弱或加大關稅和美元風險

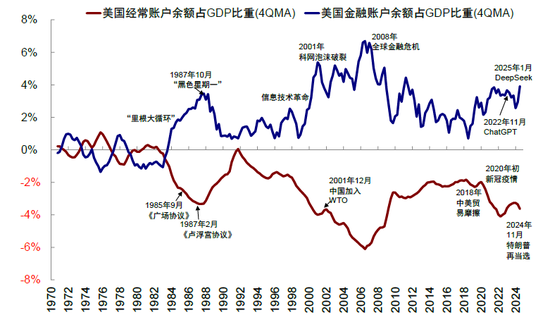

自20世紀80年代以來,在製造業外遷、儲蓄率低、美元特權等因素影響下,美國經常賬戶長期維持赤字,貿易夥伴將通過出口獲取的美元再以購買美元資產的方式回流美國,使美國的金融賬戶長期盈餘。全球金融危機前,美國經常賬戶赤字和金融賬戶盈餘占GDP比重於2006年三季度分別達到-6.3%和7.2%的峰值。2008年金融危機後,全球經濟再平衡的環境下美國經常賬戶赤字收窄,占GDP比重於2019年底縮小至-1.8%。疫情後,美國財政擴張推動需求下經常賬戶逆差擴大,而AI趨勢吸引資金,使得全球資金通過金融賬戶不斷流入,推高美元和幫助美國融資,這一趨勢從2023年以來尤為明顯,形成過去三年以來支撐美股和美國經濟的“正反饋”。

圖表1:80年代以來美國長期維持經常賬戶赤字,金融賬戶盈餘

資料來源:BEA,IMF,研究部

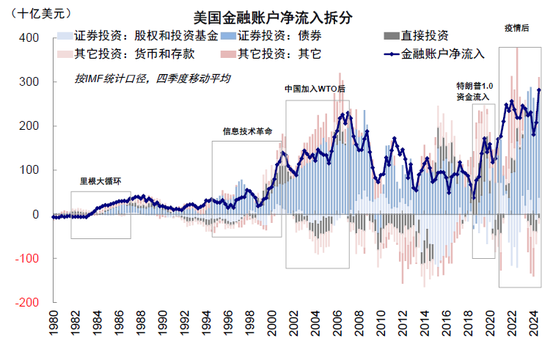

圖表2:美國金融賬戶分項來看,不同時期流入主力有所不同,債券在淨流入美國資金中體量最大

資料來源:BEA,IMF,中金公司研究部

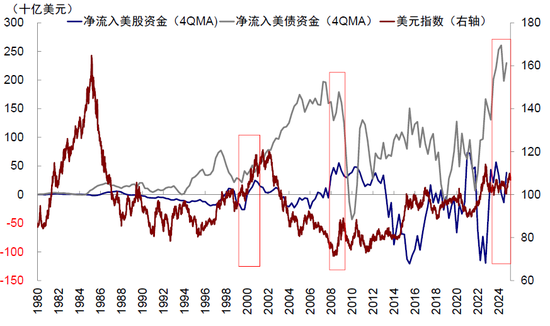

圖表3:但美股也在不同時候成為資金流入的邊際推動力量,且流入美股較多的階段往往對應美元的走強

資料來源:Bloomberg,IMF,中金公司研究部

回顧80年代以來美國數次金融賬戶加速流入階段,不同時期吸引資金和支持經濟的核心支柱有所不同。債券在淨流入美國資金中體量最大,但美股也在不同時段成為資金流入的邊際推動力量。但歸根結底,資金之所以流入美國,離不開美元資產的吸引力:

1) 要麽就是產業趨勢帶來的美股資產的吸引力,需要以較強甚至“一枝獨秀”的產業趨勢為基礎,比如1990年信息技術革命時期和2023年以來的AI趨勢,都吸引大量資金流入;

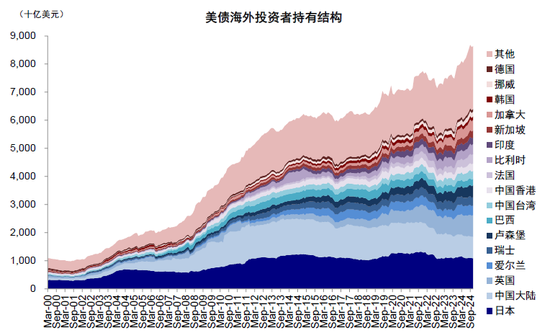

2) 要麽就是美債作為安全資產的吸引力,建立在美元儲備貨幣地位和美國政府信用的基礎上,尤其是全球化深化的大環境,如2001年中國加入WTO後增持美債,在美債海外持有者中占比由2000年底的6%抬升至2011年最高點時的28%。但近幾年,隨著美債發行不斷增加,通脹高企導致美國債務擔憂上升,尤其是貿易摩擦和俄烏局勢導致的逆全球化趨勢愈演愈烈之後,中國、日本等主要國家持有美債的占比和絕對值不斷下降,目前中國持有美債規模已降至7700億美元,在美債海外持有者中占比僅9%。而日本這一美債海外最大買家持有規模也已降至1.1萬億美元,在海外持有者中占比13%,相比2004年高點時期的40%顯著下降。這也說明後者的邏輯越來越不順,進一步凸顯了AI和產業趨勢在吸引資金流入美國的重要性。

圖表4:日本和中國這兩大美債海外最大持有者近十年都在減持美債

資料來源:Wind,中金公司研究部

如果進一步疊加美元,可以發現一個不完全精確但大體成立的規律:即流入美股較多的階段美元往往走強,流入美債主導的階段美元可能走弱。我們理解背後的可能解釋是,前者代表美國資產的吸引力,後者則未必是美國增長和產業趨勢強,可能隻是代表對安全資產存放資金的需求。具體而言:

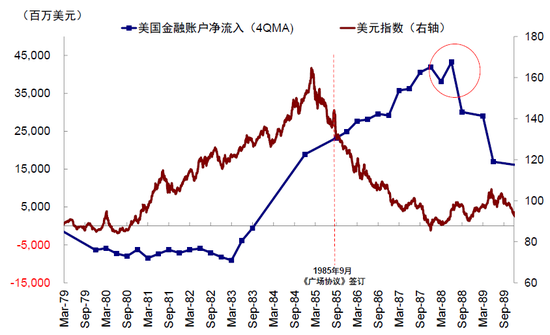

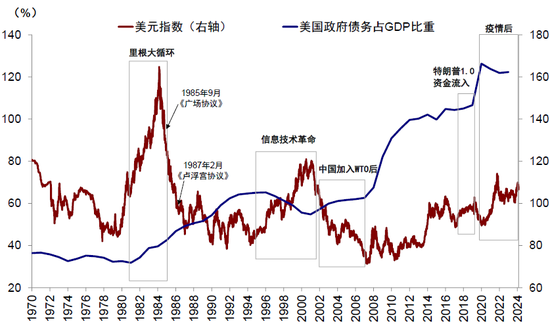

► 裏根循環(1981-1987年):依靠財政提振經濟,吸引資金回流。前期美元大幅走強,資金流入金融資產。1985年之前,裏根政府的財政擴張推動經濟增長和美元走強,吸引資金流入。強勁的內需和強勢的美元也助推貿易雙赤字,財政、貿易“雙赤字”下形成經濟增長、利率上升、美元走強、資本流入的“裏根循環”,金融賬戶盈餘不斷擴大,資金湧入美國購買金融資產,甚至高利率下的銀行存款。

後期“廣場協議”推動美元走弱,直接投資接棒,資金繼續流入至1987年“黑色星期一”股災。美元的不斷走強和美國貿易逆差的持續積累使得美國自身的出口和增長受到影響,促使1985年《廣場協議》人為幹預美元走弱。從1985年開始至1987年低點,美元指數下跌近一半,但日元等貨幣大幅升值促進日本以直接出海等方式擴大對外投資。美元走弱後直接投資接棒,美國FDI流入占GDP比重由1985年的0.2%快速抬升至1989年的1.3%,資金仍持續流入直至1987年“黑色星期一”股災,經常賬戶赤字也於1987年後轉為收窄。

圖表5:廣場協議後美元貶值,但淨流入美國資金仍然增加直至1987年股災

資料來源:Haver,Bloomberg,中金公司研究部

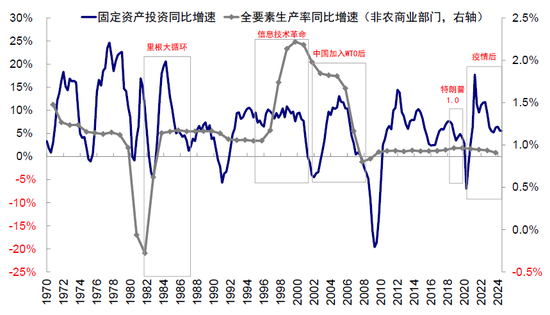

► 信息技術革命(1995-2001年):依靠互聯網革命支持增長,財政未擴張,但較高利率和亞洲金融危機下資金同樣回流至美債,美股2000年後轉為淨流入並成為資金流入的邊際動力,美元大幅走強。90年代互聯網技術快速發展,美國非農商業部門全要素生產率同比增速由1995年的1.1%快速抬升至1999年2.2%的曆史高點。財政反而收縮,政府杠杆率由1996年的65.2%降至2001年的54.8%,但較高利率(10年美債利率1995-2001年間均值6%)和亞洲金融危機仍然促使資金淨流入美債,這一期間金融賬戶證券投資下債券的季度平均流入達447億美元。1999年四季度後,資金從淨流出美股轉為淨流入,成為資金邊際推動力量。2001年科網泡沫破裂前金融賬戶淨流入資金為1996年初的10倍多,推動美元從1995年中的80抬升至2001年高點的120。

圖表6:信息技術革命期間全要素生產率大幅抬升,科技趨勢吸引資金流入

資料來源:Haver,中金公司研究部

► 中國加入WTO後(2001-2007年):財政貿易雙赤字擴大,美元走弱,仍能在全球化深化背景下吸引資金流入美債。2001年12月中國加入WTO後美國經常賬戶赤字占GDP比重由2001年四季度的3.3%進一步抬升至2006年三季度最高的6.3%。與此同時,布什政府財政轉為擴張,政府杠杆率由2001年的54.8%抬升至2007年的62.6%。這一階段在科網泡沫破裂、“9ⷱ1”等事件影響下美元走弱,但全球化的背景下仍然吸引資金以購買美債形式回流,淨流入債券的資金由2001年底的944億美元抬升至2007年一季度最高的2875億美元。中國貿易順差積累的大量外儲一部分也用以購買美債,2007年前中國持有美債在外儲中占比近40%,使得中國在美債海外持有者占比從2000年底的6%抬升至2011年最高點時的28%。

► 特朗普1.0資金流入(2018-2020年):加關稅以改善經常賬戶,美元偏弱,但財政擴張加上減稅和放鬆監管的利好政策,吸引資金以債券和直接投資形式流入。2018年特朗普對外加征關稅以改善經常賬戶赤字,美元整體偏弱,但財政持續擴張,加上其減稅和放鬆金融監管的政策鼓勵投資,吸引資金以債券和直接投資形式流入,帶動淨流入美國的資金2018年三季度後轉為回升。

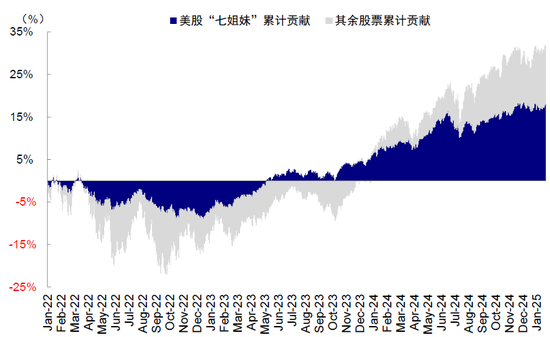

► 疫情後(2020年至今):財政擴張與AI趨勢結合,吸引資金流入,美股為2023年以來主導,美元走強。疫情初期,全球貿易不平衡再度加劇,美國經常賬戶赤字占GDP比重由2020年初的1.8%一度抬升至2022年初最高的4.6%,財政方麵也為應對疫情而大規模擴張,財政赤字率在2020年最高擴張至16.2%,加上2022年美聯儲加息,共同推升美元走強,也吸引資金流入債券。2022底以來,ChatGPT催生AI敘事,美股科技龍頭在全球資產中表現領先,成為美國資金淨流入的邊際推動力。AI趨勢和財政擴張共同吸引資金流入美國,也成為支撐美國經濟的“三大支柱”。

圖表7:2022年底ChatGPT發布後,AI敘事推動美股科技龍頭上漲

資料來源:FactSet,中金公司研究部

圖表8:當前美國財政與科技趨勢兼備,但債務負擔也達曆史高點,美元走勢或影響資金流向乃至全球經濟格局

資料來源:Bloomberg,Haver,中金公司研究部

中國:經常賬戶順差 vs. 金融賬戶赤字,外需更強,但資金流出;提振內需作對衝,科技敘事吸引資金

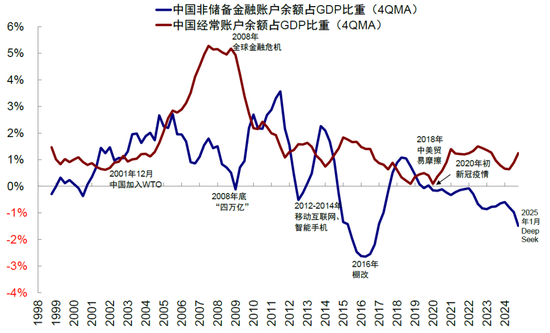

反觀中國,自2001年加入WTO後經常賬戶長期順差,外需持續支持經濟,非儲備金融賬戶波動則更為明顯。由於中國長期貿易順差積累大量外匯儲備,而美國作為儲備貨幣國持有的儲備資產規模卻可以忽略不計,金融賬戶的變動幾乎完全由私人部門資本流動主導。因此,在對比中美“兩本賬”時,我們使用中國的非儲備金融賬戶進行對比,更能真實反映市場主體資本流動的差異。

過去三年,與美國正好相反,中國的經常賬戶盈餘不斷擴大(反映我國外需強於內需),而金融賬戶資金不斷流出(例如2021年以來港股長線外資持續流出)。經常賬戶順差積累的外匯盈餘也並沒有完全轉化為人民幣從而形成有效資本流入,難以帶動實體經濟形成資金的良性循環(體現為外儲沒有明顯增加,說明企業結匯意願不足)。具體來看,

圖表9:2001年加入WTO後至今,中國經常賬戶長期順差,而非儲備金融賬戶餘額則波動更為明顯

資料來源:SAFE,中金公司研究部

圖表10:經常賬戶順差增加的同時外儲沒有明顯增加,也體現企業結匯意願不足,使得實體經濟中資金未正循環

資料來源:SAFE,中金公司研究部

► 加入WTO後(2001-2007年):經常賬戶和金融賬戶雙順差,2001年中國加入WTO後,經常賬戶順差不斷擴大,經濟高增下非儲備金融賬戶也持續流入。在此期間,經常賬戶占GDP比重由1.1%持續增加至2007年三季度6%的高點,若以年度數據計算,2007年經常賬戶占GDP更是達到近10%的峰值。非儲備金融賬戶在此期間也受益於直接投資的持續增加而維持順差,非儲備金融賬戶餘額占GDP比重由1.7%增長至3.4%。

► 金融危機後(2008-2018年):經常賬戶順差收窄、金融賬戶三升三降。外需萎縮導致出口下降,2018年還受到中美貿易摩擦的擾動,經常賬戶順差持續收窄,占GDP比重於2011年、2014年以及2017年後三度降至1%,2018年一季度更是出現加入WTO以來首次逆差。在此期間,非儲備金融賬戶順差卻出現三輪明顯走闊:分別對應1)2008年國內“四萬億”經濟刺激,2)2012~2014年移動互聯網及智能手機行情吸引的資金流入。2015年市場衝高後大幅回調導致非儲備金融賬戶在此期間轉為赤字,占GDP比重2025年底回落至-3.3%,直至3)2016年至2017年棚改貨幣化催生的牛市才再度轉為順差。

► 疫情後(2020年至今):疫情後中國經常賬戶順差再度擴張,金融賬戶淨流出增加。截至2024年四季度,經常賬戶順差占GDP比重增至2.1%,為2012年三季度以來新高。這也意味著經濟對外需的依賴程度提升,但這種模式容易受到美國貿易政策的製約。而逆全球化加劇、俄烏局勢升級、內需相對疲弱等因素都導致金融賬戶流出增加,非儲備金融賬戶赤字占比擴大至-2.5%,為2016年三季度以來的最低水平,也使得科技敘事吸引資金流入尤為重要。

中美“兩本賬”的聯動、影響與應對:AI、關稅與美元的“三重奏”,2026年更關鍵

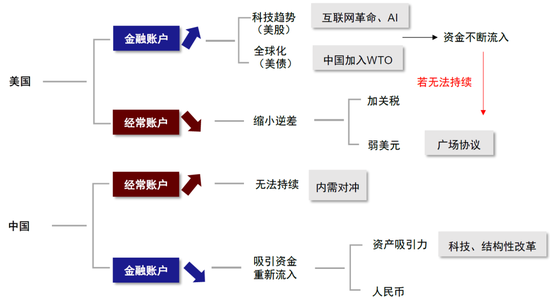

如上文所述,疫情後美國依靠AI敘事和財政擴張實現金融賬戶盈餘不斷擴張,資金持續流入,也是支撐美國經濟的三大“宏觀支柱”;而中國的經常賬戶盈餘和金融賬戶赤字則不斷擴張,經濟對外需依賴加強,資金持續流出。中美的“兩本賬”通過經常賬戶(關稅)緊密聯係,而金融賬戶(AI)或是決定未來走勢的關鍵,中美都是如此。

► 對於美國,金融賬戶的資金流入能否持續,AI將是關鍵。我們在前文中分析過,金融賬戶的流入需要依賴美元資產的吸引力,一來自科技趨勢下“一枝獨秀”的回報率,二來自安全資產的屬性。

當前,在高利率和高債務下單靠財政難以為繼,且在逆全球化的趨勢下,美債海外持有者購買美債意願也不如從前。特朗普2.0帶來的變數不降反增,逆全球化可能進一步深化,很難想象全球投資者會大幅增持美債,尤其是與美國貿易和地緣關係緊張的地區。日本和中國這兩大全球最大的美債海外持有者均在減持美債,日本在美債海外持有者中的占比已從2004年的40%降至當前的13%,中國的占比也從2011年的28%降至當前的9%。過去幾年,增持美債的主要資金來自美國的個人投資者(2022年初至今增持2.3萬億美元),海外增量資金則主要來自加拿大和歐洲,2022年初至今,加拿大、英國和法國分別增持美債1,547億、1,162億和1,086億美元。

顯而易見,能否繼續吸引資金流入的關鍵在AI。全球資金再平衡不斷流入美國正是因為AI產業無可比擬的吸引力,資金通過資本項下不斷流入,在推高美元的同時,也幫助美國融資,形成正反饋,對衝了經常賬戶下的大幅赤字(類似“裏根循環”,通過金融項下實現資金回流的正反饋,與貝森特觀點相似[1]),這些都更加凸顯了AI在美國經濟和資本循環中的重要作用。

因此,AI在關稅、資本和地緣的“大棋局”中扮演了“棋眼”的角色:1)如果美國AI趨勢能夠繼續甚至強化,將維持當前美元強勢,吸引全球資金流入,推動美股和財富效應的正反饋,這也與美國財政部部長貝森特的主張一致。此時,美國如果強行推動弱美元和關稅政策反而可能影響金融賬戶的流入,適得其反,得不償失。2)反之,若美國AI優勢趨勢無法延續,其一枝獨秀地位被DeepSeek等模型撼動乃至逆轉,金融賬戶流入趨勢勢必放緩,美元走強的基礎也就被破壞,不僅會對美國增長和美股造成衝擊,也會使得當前財政與經常賬戶“雙赤字”的矛盾更加突出,這或促使美國重心轉向改善經常賬戶和其他手段,因此更有動力通過關稅手段或讓美元競爭性貶值(變相加關稅)的方式縮小貿易逆差,獲取其他方麵的好處(類似於“廣場協議”,通過貿易和投資項下實現資本流入,美元弱更有利,與萊特希澤觀點不謀而合[2])。

圖表11:中美“兩本賬”通過經常賬戶(關稅)緊密聯係,而金融賬戶(AI)或是決定未來走勢的關鍵

資料來源:中金公司研究部

► 對於中國,關稅或影響以經常賬戶盈餘推動經濟增長的模式,使得政策刺激內需,同時吸引資金流入改善金融賬戶更為重要。當前DeepSeek引發對中國科技趨勢的樂觀情緒和價值重估,但更多是結構行情,且短期情緒有所透支(《中國資產的重估》、《再論中國資產的重估前景》)。往前看,一方麵,在特朗普加關稅、外需或走弱的情況下,我國內需的提振更為重要。另一方麵,當前的科技敘事更多是情緒麵的影響,而長期的科技趨勢和宏觀敘事能否兌現,是能否吸引資金重新流入的關鍵,這也需要更多結構性政策的配合。

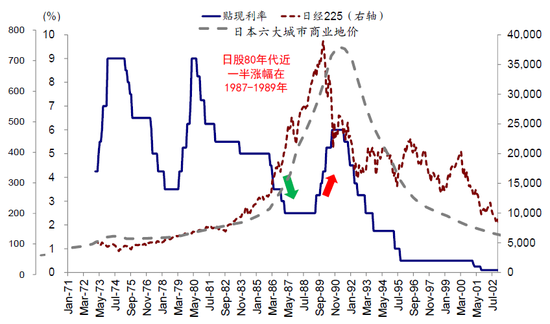

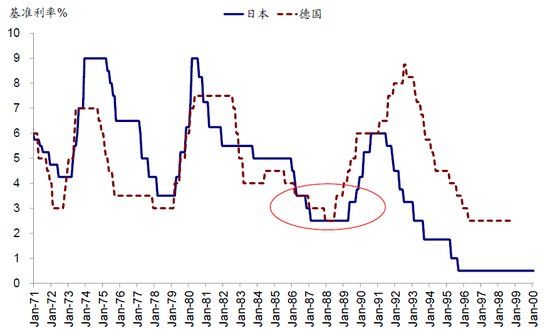

廣場協議後,德日的不同應對方式,也決定了其後的發展前景。日本在1985年後繼續降息,直至1989年才轉為加息。通過持續的低利率刺激內需和推升日本資產價格,但也形成資產泡沫,最終導致了漫長的去杠杆的“失去三十年”。對比之下,德國在貨幣刺激上更為謹慎,降息速度慢且1988年及時轉為加息,加上東西德合並帶來的人口紅利,使得德國經濟在廣場協議後成功企穩。因此內需刺激有必要,但結構性改革和推動長期升級與轉型的要素更為關鍵。

圖表12:日本持續而極低的利率水平使得資產價格大幅攀升,但財政支出卻收窄

資料來源:Haver,中金公司研究部

圖表13:德國的貨幣政策更為謹慎,降息速度慢、且加息速度快

資料來源:Haver,中金公司研究部

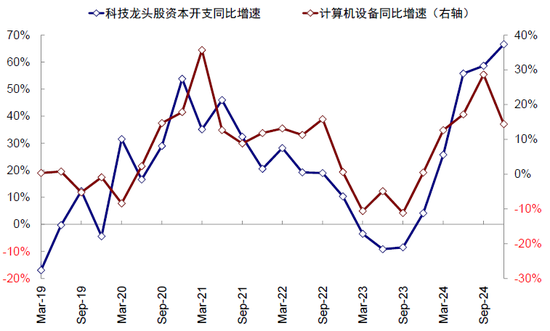

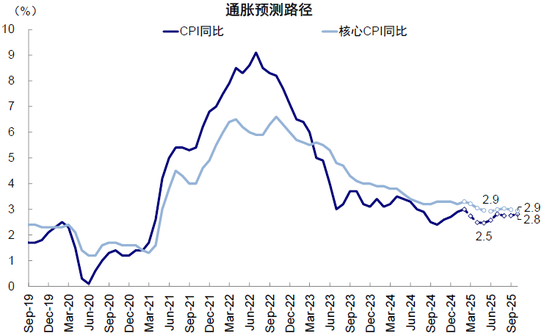

無論對AI趨勢還是關稅政策,2026年都可能更為關鍵。DeepSeek的異軍突起顯然給此前美國AI一枝獨秀的敘事以“當頭一棒”,但是否就此失去領先優勢甚至逆轉仍有待觀察,畢竟美國主要AI龍頭依然在繼續投入大量資本開支,端側應用有待兌現,且泡沫程度也遠不及科技泡沫時期。因此,2026年可能是AI的關鍵驗證年,模型的迭代、資本開支能否持續、端側應用的前景都是關鍵。此外,2026年也適逢美聯儲主席換屆(5月)和中期選舉(11月),在此之前通脹和市場的壓力可能還會給特朗普在激進推動關稅和移民等供給側通脹政策造成“現實約束”,但在此之後的不確定性可能會更大(《關稅的“近憂”與“遠慮”》)。

圖表14:美國AI龍頭依然在繼續投入大量資本開支

資料來源:FactSet,中金公司研究部

圖表15:通脹短期擾動增加,麵臨回升壓力

資料來源:Haver,中金公司研究部

[1]https://www.bloomberg.com/news/articles/2025-02-06/bessent-says-strong-dollar-policy-remains-intact-under-trump

[2]https://www.politico.com/news/2024/04/15/devaluing-dollar-trump-trade-war-00152009#:~:text=Economic%20advisers%20close%20to%20former,as%20the%20world‘s%20dominant%20currency.