導讀

嘉賓介紹:潘盛傑,銀河期貨能化研究員。畢業於華南理工大學化學工程與工藝係,多次獲評上海期貨交易所優秀能化分析師。曾任職於中化國際事業部,曆任采購、銷售、加工生產、供應鏈管理等多崗位,擁有豐富的現貨貿易經驗。於2017年加入銀河期貨,負責橡膠板塊的研究。除了對產業內傳統數據的深入挖掘,還注重將宏觀供需概念引入微觀供需中,全局性探討產業外數據對產業內的影響。

核心觀點:橡膠板塊整體偏強運行,與國內宏觀轉暖有關。在此基礎上,關於房地產預期的好轉,也有望帶動全鋼輪胎消費,成為橡膠板塊的驅動。

正文

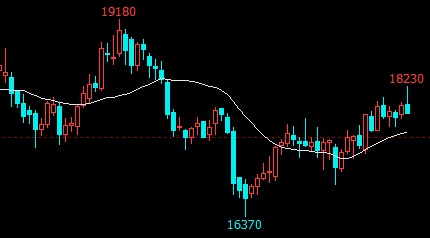

ru2505日線

特朗普上台以後,全球經濟政策不確定性指數已經漲到2020年5月份疫情以來的新高,同時也是1989年有數據以來的次新高,是不利於商品的。

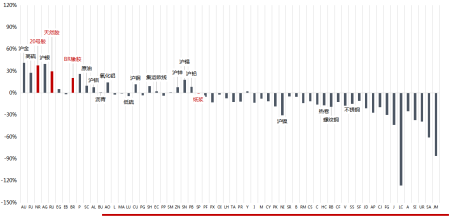

現在以進口定價的商品估值比較高,橡膠板塊:、天然膠、BR橡膠估值都偏高,且排名靠前。橡膠板塊本身基本麵偏強,是否繼續上行要看有沒有新的驅動。

1、天氣

2024年12月數據顯示,厄爾尼諾指數繼續降溫,報收-0.5℃,近5月均值為-0.30℃,5個月均值低於-0.5℃為拉尼娜。從趨勢上來看是降溫的,利多天然橡膠。長期來看泰國降雨和厄爾尼諾指數呈現正相關,發生拉尼娜的情況下,更容易出現降雨量偏多。

今年1月到4月是氣候對天然橡膠供應影響最劇烈的時間段,最新數據顯示,厄爾尼諾指數對RU單邊的利多仍在加劇(降雨災害)。2月至今,泰國降雨量僅報收0.02mm/日,近2個月的降雨量環、同比減少。

2、天膠倉單

RU合約還需要關注倉單風險,近一年半國儲庫存在下降,現在重新討論的是國儲收儲,且大概率對新膠進行收儲。

從一般季節性圖看,RU倉單仍處於曆史較低位置,庫存增速並不低,甚至一定程度上利空RU單邊。

在2012年以前的低倉單時代,倉單持續保持在不到10萬噸的庫存水平,也是國儲收儲時代。如果真的重新開始國儲,倉單完全有可能再次回到10萬噸以下的情況,在低倉單的時候,價格同比上漲持續概率還是比較大的。

倉單維持低位的情況下,國儲是否開啟新的偏強周期,值得關注。

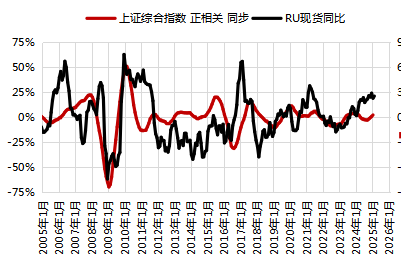

3、國內宏觀

從全球股票市值的變動來看,增速是放緩的,但是上證指數1月數據來看,雖然是環比下跌,但同比上漲353點,連續第四個月同比上漲,這是2022年1月以來首次。

1月以來,Deepseek代表生產力驅動,《哪吒2 》代表消費潛力,給出了亮眼的答案,驅動宏觀轉暖。

2月12日,恒大發生較大異動,帶領黑色小漲一天,包括天然橡膠也走得非常強,從房地產的角度思考,是否會帶動汽車重卡、輪胎,給橡膠一個新的驅動。

當前房地產開發投資數據與RU估值匹配,若有新的驅動,存在橡膠上漲的可能。

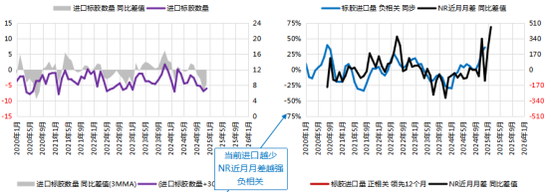

4、20號膠月差升水

20號膠最近月差很強,是逼倉的情況。泰國、馬來西亞和越南的標膠進口量每減少33.7萬噸,月差會升高130點左右,二者負相關性比較高。

現在的進口量來看,24年12月是比較低的,而且1、2月份適逢春節,到港量也不會特別多,短期內是緩慢緩解的過程,後麵會慢慢增加。

進口量或月差變動存在12個月的強弱切換周期。鑒於2023年12月的進口量處於高位,有利於緩解之後的月差壓力。

這方麵監管已經關注到了,會限製買交割的量,所以在基本麵偏強的近端情況下,一方麵後期到港量可能增加,另一方麵買交割的壓力不會特別大,不會繼續助推月差。所以做強月差的風險較高。

5、合成膠供應寬鬆

和天然橡膠對比,近期較弱。春節回來第一周,國內的丁二烯產能利用率環比增長74.5%,創2020年隆眾有數據以來的新高。短期國內隨著氧化脫氫裝置重啟,丁二烯產量或將繼續提升,供應相對充裕。

截至2月15日當周,國內順丁產能利用率報收61.1%,同比減產11.6%,連續4周環、同比減產。順丁生產虧損局麵難改,雖有浩普順丁橡膠裝置重啟,但燕山石化順丁裝置負荷明顯下降,產能利用率總體小幅下降。

雖然順丁供應邊際減量,但是現在合成橡膠板塊的利潤達到了6000元/噸,後期的供應增量壓力預期比較大。

庫存方麵,順丁的工廠庫存處在高位,從一定程度上說明下遊市場比較疲軟。一方麵利潤好,一方麵供需相對比較弱,合成橡膠表現弱一些。

6、總結

橡膠板塊整體偏強運行,與國內宏觀轉暖有關。在此基礎上,關於房地產預期的好轉,也有望帶動全鋼輪胎消費,成為橡膠板塊的驅動。

天然橡膠(RU NR)強勢運行,合成橡膠(BR)相對一般。天然橡膠短期偏多應對。合成橡膠等待重新獲得低估值優勢。