要點速覽版

供應端OPEC+計劃至4月份開始提高產量,3月份煉廠又處於春季檢修季,需求端相對低迷,油價短期或以震蕩運行為主。

2月至今以來,受到關稅、地緣等因素的影響,油價處於寬幅震蕩。截至2025年2月12日,WTI首行結算價為71.37美元/桶,與1月底相比下跌1.16美元/桶。考慮到當前平衡表的調整、地緣因素和估值的影響,我們認為短期油價或以震蕩為主。

一、EIA平衡表顯示累庫增加

在EIA、OPEC和IEA三大機構中,EIA的平衡表相對是中性的。在EIA最新的月報中顯示,供應方麵,隨著OPEC+減產的逐步退出和非OPEC國家產量增長,預計2025年供應增長為170萬桶/日。需求方麵主要來自中國和印度,2025年需求增長預計為140萬桶/日,增速仍低於新冠病毒前水平。對於全球庫存的整體表現,2025年全年累庫43萬桶/日,較上月增加17萬桶/日,分季度來看仍然是一季度去庫,二至四季度累庫,繼續維持前緊後鬆的節奏。

二、地緣因素繼續提供擾動

目前影響油價的兩大地緣因素分別為中東和俄烏衝突。關於中東地緣,我們很早之前就分析過其影響為“亂而不斷”。當前的矛盾主要集中在伊朗方麵,美國要實施嚴厲製裁將其出口降零,伊朗則威脅要封鎖霍爾木茲海峽,這樣的“劇情”上演過不止一次,回頭看到的結果就是油該出的出,該進的進。關於俄烏衝突,牽扯時間已經近三年。特朗普就職以後也與普京電話交流,雙方希望結束衝突並緊密合作,讓市場看到了衝突結束的希望。或許在特朗普的“撮合”之下,這場衝突能化解,但這一定是一個漫長的過程,短期出現的消息隻能是市場情緒上的宣泄,增加油價的擾動。

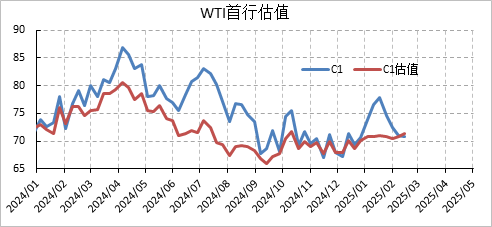

三、油價已回歸估值

從1月至今,油價衝高回落,盤麵溢價最高超9美元,而的估值基本沒有發生變化。換句話說,盡管油價大幅波動,但原油基本麵並沒有發生實質性的變化。從當前油價的表現來看,製裁和關稅因素帶來的影響已經消退,油價圍繞基本麵估值在波動。

綜合來看,供應端OPEC+計劃至4月份開始提高產量,3月份煉廠又處於春季檢修季,需求端相對低迷,油價短期或以震蕩運行為主。