发布时间:2025-07-04 17:20:29源自:本站作者:PB2345素材网阅读(14)

來源:廿五

作者:鄭葵方,建行金融市場部

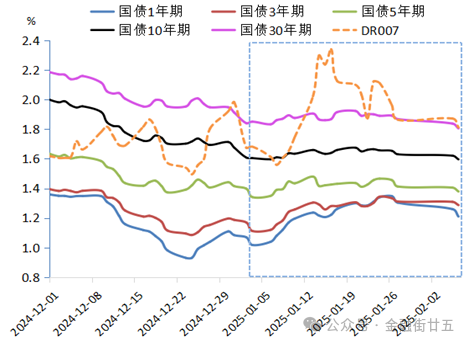

2024年12月以來,國內債券收益率持續下行。10年期國債收益率在2025年1月3日最低下行至1.5966%,但隨後反彈最高至1月20日的1.6747%,此後再度震蕩下行,在2月6日降至1.5958%,刷新曆史新低。展望第一季度,債市的風險和機會並存。

圖1:各期限國債收益率和資金利率走勢

一、第一季度的風險因素

1.包括政府債和政金債在內的利率債發行節奏可能前移,春節後債券供給壓力將上升。尤其要關注3月兩會期間公布的財政刺激政策是否會超預期。目前市場主流預期2025年財政赤字率升至4.0%,特別國債發行規模或在3萬億元。地方政府新增專項債額度去年為39,000億元,若考慮化債8,000億元和收儲,今年新增額度或大於去年。

2.貨幣寬鬆力度或不及預期。由於基金、理財、保險和農商行提前博弈2025年降準降息行情,1月10年期國債收益率在1.59~1.68%區間波動,提前定價了降息預期。但與此同時,隨著美國多項經濟數據優於預期,美聯儲降息步伐放緩,美元指數走升,人民幣匯率麵臨較大貶值壓力。後續受製於人民幣匯率的貶值壓力,央行降準降息力度或不及預期,可能引發部分機構止盈、贖回基金,放大債市波動。

3.資金利率中樞上行,與國債收益率倒掛。1月資金利率D平均為1.93%,當前1—30年期國債收益率已與資金利率倒掛,票息收入難以覆蓋資金成本,買債陷入負的持有收益模式。隨著債券收益率短期下行空間有限,而資金利率上行,可能使非銀機構傾向於融出資金,以獲取比買債更高的收益。由此導致銀行同業負債波動較大,或進一步推升資金利率中樞,加劇買債持有的負收益。

4.A股在3月兩會前通常存在春季躁動行情,當前股債性價比(=1/滬深股市滾動市盈率-10年期國債收益率)處在4.5%附近,為有數據以來曆史95%分位數,意味著債券投資收益低,股票投資隱含回報率高,更具有投資價值。預計未來股市走強的概率上升,在股債蹺蹺板效應的作用下,交易型機構或減少債券交易需求。

二、利好債市的因素

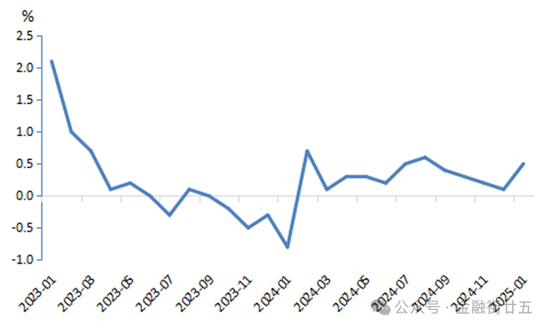

1.中國經濟有效需求不足、物價水平偏低等問題仍待改善,支撐債市。1月CPI同比上漲0.5%,預計2月漲幅將回落至0.2%,我國內需不足,經濟複蘇基礎尚待鞏固。

圖2:我國CPI同比走勢

欢迎分享转载→ www.m4lk5.com

上一篇:這個國產綜藝,你盤了沒

下一篇:小妙招 幫你搞懂地磚種類