長安期貨劉娜:供需緊平衡 橡膠下有支撐

春節至今RU05合約震蕩為主,和去年的強勢上漲有明顯不同,對於2025年橡膠價格走勢,市場分歧較大。從盤麵來看,近日價格重心略上移,盤麵有突破60日均線跡象,但能否徹底站上60日均線,仍需時間驗證,橡膠後期走勢取決於基本麵格局變化。

一、產量處於釋放緩慢期,供需現緊平衡狀態

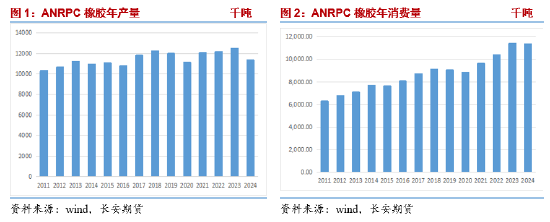

據wind數據,2024年天然橡膠生產國聯合會(ANRPC)產量11341.6千噸,較2023年下滑8.9%,其中7-11月的產量不及近三年同期水平,與此同時,2024年科特迪瓦天膠出口量共計151萬噸,較2023年同期的163萬噸下降7.7%,供給端的變化是2024下半年橡膠合約強勢上行的原因之一。

目前供給端處於產量釋放緩慢期,國內處於停割狀態,開割時間一般為3月中旬左右,而東南亞主產區產量釋放也逐步降低,我們預計一季度橡膠產量難有大的增長,或維持穩中偏弱的狀態。

wind數據顯示,2024年天然橡膠生產國聯合會(ANRPC)消費量11304千噸,較2023年略下滑,下滑幅度不及1%,從月度消費量來看,7月份開始消費量持續提升,僅8月份低於2023年同期,其餘月份均為同期新高,12月份消費量1059千噸,較2023年同期增長12%,為2011年至今的新高。我們預計一季度橡膠消費穩定為主,出現超預期表現的可能性較低,需關注美國總統對相關產量加征關稅後的實際影響。

整體來看,由於供給端產量大概率為穩中偏弱態勢,出現大幅增長的可能性較低;而消費端雖難有超預期表現但偏穩定狀態可能性較大,橡膠基本麵或供需呈現供弱需強的相對緊平衡狀態。

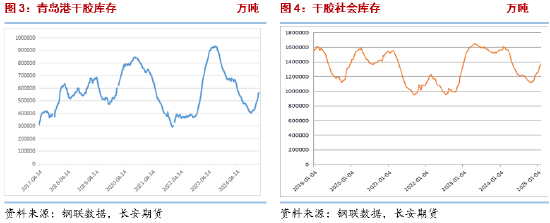

二、庫存:1月份累庫較快,預計後期庫存狀態有所改變

從庫存來看,2024年青島港幹膠庫存持續下降,1月初為65萬噸,後期月份持續下滑,至10月中旬最低為40萬噸,降為低位水平,11月下旬至今,庫存攀升,由去庫轉為累庫,2025年2月7日當周庫存為56萬噸;社會庫存方麵,社會庫存與青島港庫存趨勢一致,2024年以下降為主,第四季度庫存攀升,2025年2月7日當周庫存為136.3萬噸。

從幹膠社會庫存來看,目前青島港及社會幹膠庫存為累庫狀態,但仍處於中位偏低水平,1月份庫存累庫較快,這與春節假期有一定關係,我們預計2月下旬累庫狀態將有所改變。

三、政策支持下,終端消費或穩中有增

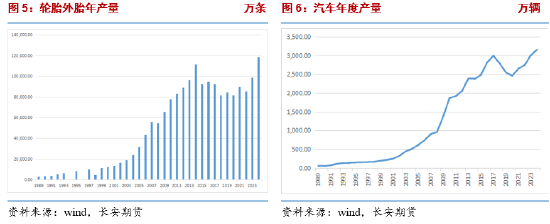

橡膠的主要消費集中於輪胎,輪胎開工率可反映橡膠的實際使用量。2024年全鋼胎開功率表現較為穩定,未明顯超出往年同期,而半鋼胎的開工率表現較好,全年僅個別時間短回落,其餘時間維持在75%以上,為2016年以來的高位水平。

春節前1月23日當周全鋼胎開工率為42.02%,半鋼胎開工率為70.3%,春節後2月6日當周全鋼胎開工率為20.03%,半鋼胎開工率為29.38%。預計元宵節後,輪胎開工率繼續恢複,在2月底或3月上旬將恢複至正常水平。

從下遊消費來看,國家統計局數據顯示,2024年12月中國橡膠輪胎外胎產量為10556萬條,同比增加9.5%。2024年橡膠輪胎外胎產量較上年同期增9.2%至11.86億條。輪胎產創出新高。1、2月份由於春節假期的影響輪胎數據環比會下滑,但隨著企業開工率的提升,一季度產量下降幅度有限,或與去年同期相當。

從終端的汽車數據來看,2024年我國汽車產銷量累計完成3128.2萬輛和3143.6萬輛,同比分別增長3.7%和4.5%,產銷量再創新高,繼續保持在3000萬輛以上規模。其中新能源汽車繼續快速增長,年產銷首次突破1000萬輛,銷量占比超過40%。國家發改委和財政部1月5日發布了《關於2025年加力擴圍實施大規模設備更新和消費品以舊換新政策的通知》,其中擴大汽車報廢更新支持範圍、完善汽車置換更新補貼標準等政策或將會進一步穩固汽車市場潛力。我們認為隨著車企銷售政策、力度的執行,上半年汽車產銷或能維持穩中偏強態勢。需要注意風險點是,後期美國總統特朗普在汽車等其他產品加征關稅或對我國汽車出口或有一定影響。

四、後期展望

綜合來看,供給端,我國橡膠處於停割期,東南亞主產國進入產量釋放緩慢期,一季度橡膠供給端產量難有大幅增長;消費端,我國汽車消費在政策支持下,上半年汽車產銷或能維持穩中偏強態勢,橡膠基本麵或呈現供需緊平衡狀態。雖然近期庫存環比增加,但整體處於中位水平之下,隨著消費的恢複,累庫狀態將有所緩解,橡膠處於下有支撐格局,宜逢低偏多思路對待,不追漲,注意設止損。風險點:去庫不及預期、影響產量和需求的其他突發因素。

長安期貨:劉娜

2025年2月13日

- 头条新闻

- 針織衫挑選方法(針織衫挑選技巧)

- 孩子規則意識差家長怎麽教育(孩子規則意識差是什麽原因)

- 中山惠美.推薦幾部日本刑偵劇?

- 布列瑟農歌曲原唱(布列瑟農的歌詞及中文翻譯)

- arteasg奶茶(artea奶茶和arteasg奶茶是一樣的嗎)

- 輕於鴻毛重於泰山(《長安十二時辰》:人固有一死,或重於泰山,或輕於鴻毛)

- 怎麽判斷大樹菠蘿成熟(如何判斷大樹菠蘿成熟)

- 胡蘿卜怎麽吃(胡蘿卜可以怎麽做)

- 招聘網站排行榜前十~找工作網站排行榜最新排名是哪些

- 楊繼洲針灸大成白話版?楊續洲是哪個朝代的針灸大師

- 摧枯拉朽的拚音;業已建立詞語什麽意思?

- 泰國有哪些好吃的食物特產(泰國特產有哪些食物)

- 涼拌豬雜怎麽做好吃(如何涼拌豬雜好吃)

- 漢書的作者,漢書作者?

- 怎麽判斷馬蹄新鮮不(如何判斷馬蹄新鮮不)

- 麝香味甘還是辛;有誰知道麝香是怎樣的一種香味,誰能形容一下?

- 怎麽判斷鬆子新鮮不新鮮(如何判斷鬆子新鮮不新鮮)

- 暗夜行路作品集下載(《暗夜行路》主要講了什麽)

- 苟各莊吧~~野三坡苟各莊還有嗎

- 旅遊景點推薦(廣西南寧值得推薦的十五個著名旅遊景點)

- 紅木佛珠手串如何保養(紅木佛珠手串保養方法)

- 設計製造中國第一架飛機的人是哪一個(製造中國第一架飛機的是哪個人)

- 錦鯉和鯉魚的區別(錦鯉和鯉魚有什麽區別)

- 親子園連鎖加盟(加盟紅黃藍的優勢有哪些呢)

- 鄢陵特產食物有什麽(鄢陵特產食物有哪些)

- 如何挑選新鮮的肉(如何判斷新鮮大肉)

- 泰劇情牽兩世國語版!泰劇情牽兩世小說原著是什麽

- 哪裏的黃酒比較有名(沒有知名酒企的寧波,為何是黃酒的發源地?當年它比茅台鎮還風光)

- 旅遊景點推薦(廣西南寧值得推薦的十五個著名旅遊景點)

- 許嵩生日會直播.許嵩的生日是哪天

- mia發音的英文名?mia讀作人名怎麽發音?

- 英雄聯盟大腳怎麽綁定遊戲賬號.英雄聯盟大腳Bigfoot-lol.exe--無法找到入口怎麽辦?

- 怎樣判斷新鮮白鱔魚(如何判斷新鮮白鱔魚)

- 平板電腦評測軟件(12.9英寸 iPad Pro 2021 評測:一款可以取代筆記本電腦的iPad)

- 青月便當加盟~~上海西郊賓館周圍有什麽吃飯的地方或餐廳?

- 如何挑選牛筋(如何判斷新鮮牛筋)

- 毛滂(宋代毛滂的優美詩詞,醉鄉深處少相知,隻與東君偏故舊)

- 砼讀什麽!仝用在姓氏中讀什麽

- 南丁格爾誓言(張曲:做一名“有溫度”的護士)

- 神農架在哪個縣—神農架在哪裏?

- 南紅手串如何保養方法(南紅手串怎麽保養方法)

- 61公裏多少油費……www.61go.com用戶密碼被人盜了怎麽辦?

- 莫等閑白了少年頭空悲切的意思(嶽飛為什麽要作《滿江紅》,全文想表達什麽意思)

- 解壓安裝包的軟件?昆侖通態編程軟件安裝包怎樣解壓?

- 廚衛瓷磚挑選技巧是什麽(廚衛瓷磚挑選技巧)

- 電子煙排行榜前8強這幾個品牌大家都認可;電子煙什麽品牌好?

- 乙二醇水楊酸酯的用途(乙二醇主要用途)

- 晴雅集簡介(電影晴雅集公主最後怎麽死的 公主為什麽是封印禍蛇的容器)

- 鯨魚祖先介紹(鯨魚祖先是什麽)

- 判斷牛油果是否成熟的方法(如何判斷牛油果是否成熟)

- 七夕節是哪天(【網絡中國節·七夕】七夕節是什麽?)

- 粑粑柑如何挑選技巧(粑粑柑挑選技巧)

- esg是什麽意思()

- 以上英語單詞——以上都是用英語表示是above all還是all above

- 泰劇情牽兩世國語版!泰劇情牽兩世小說原著是什麽

- mia發音的英文名?mia讀作人名怎麽發音?

- 銀河護衛隊百度雲網盤;銀河護衛隊1 百度雲資源 (中文字幕,高清)

- 男人喜歡什麽樣的女人(男人最喜歡什麽樣的女人?這三種女人適合娶回家)

- 樓道電表跳閘怎麽恢複(電表拉閘後怎樣恢複)

- 千人斬(“千人斬”!Faker達成職業生涯新成就)

- 图片新闻

- 新闻排行榜

- 下半年信贷放缓几成定局

- 张健华:短期内通胀风险不大

- 华能华电项目叫停背后:先建后批成电力潜规则

- 9月份热钱加速涌入中国 人民币升值预期强劲

- 温家宝:中国从容应对金融危机 已获初步成效

- 我国经济不会二次探底

- 全国假日办发布2009国庆中秋假日旅游统计报告

- 温家宝:增强宏观政策的针对性有效性和可持续性

- 发改委:实现十一五节能减排主要利用经济手段

- 前三季度货币供应量快速增长

- 半年GDP增7.1%:回升格局还不平衡

- 新闻分析:多因素导致外汇储备持续增加

- 我国加强银行与机构客户交易衍生产品风险管理

- 国企中海地产70亿拍得上海长风地块夺新地王

- 8月数据显示经济复苏 分析称短期投资者仍谨慎

- 7月份进出口总值超2000亿美元

- 瞭望:经济形势进入变局时刻 宏调转向调理期

- 人保部:前8月新增就业757万 城镇失业率4.3%

- 樊纲:世界经济将回归实业

- 刘明康:控制房贷风险 严格执行二套房标准

- 共和国60周年记忆:农业学大寨激情仍在燃烧

- 央行营管部:防止资产价格巨幅波动冲击经济

- 电监会预测2020年新能源投资将达4.5万亿元

- 统计局撰文反驳楼市万亿销售额注水

- 李克强:加快实施中部地区崛起战略

- 近十年西部GDP增速高于全国

- 五措施抑制产能过剩重复建设

- 中国挑战美元底气更足

- 京沪深穗七月房屋销售价升量跌 楼市迎来拐点

- 工商总局定调:严管外企代表处

- 央行回笼资金锐减80%

- 5月保险投资扭转负增长态势 预计6月仍将延续

- 统计局解读通胀与通缩 称希望保持合理价格

- GDP增速明显回升 二季度有望达8%

- 统计局转身:非常之年的数据漩涡

- 南京再现千名客户连夜排队抢房

- 常州试点房改新政 放弃大规模经适房主打租赁房

- 第三批上海市民寻源千岛湖 见证农夫山泉

- 李克强:经济回升基础不稳 坚定不移双宽松

- 7月新增贷款不及6月的四分之一

- 人大监督催生调控新思路 政府各部门互动纠偏

- 温家宝主持经济形势座谈会

- 央行货币政策委员会樊纲:通货膨胀尚属遥远

- 任志刚:经济复苏之路未必如市场预期般乐观

- 审计署用延伸调查权查信贷流向 重点查信贷炒股

- 徐连仲:通胀不是当前价格运行主要矛盾

- 上半年上海各项存贷款增量超去年全年新增额

- 上海二套房贷全线收紧 利率普遍升至八五折

- 外贸半年报:可能迎来U型后半部

- 股权投资基金管理办法已上报国务院